【チャージバック対策とは?初心者オーナーがまず知るべき利益を守るための基礎知識】

ECサイトを運営する上で、売上の向上と同じくらい重要なのが「利益を守る」ことです。その最大の障壁の一つが「チャージバック」です。チャージバックとは、クレジットカード保有者が不正利用などの理由で決済に同意せず、カード会社(イシュア)が売上を取り消す仕組みを指します。本記事では、年商1億円を目指すECオーナーが必ず直面するチャージバックの基礎知識と、具体的な対策について、アクワイアラとの関係性や最新のセキュリティ基準を交えて解説します。

1. チャージバックの定義とEC事業への財務的影響

チャージバックは、消費者を守るための強力な制度ですが、加盟店(ECサイト側)にとっては非常に厳しい側面を持ちます。カード会社がチャージバックを確定させると、既に商品を発送していても売上金は強制的に没収されます。さらに、決済手数料や配送コスト、商品原価のすべてが損失となるため、営業利益率を大きく圧迫します。

特に高単価な商材を扱うD2Cブランドや、換金性の高い商品を扱うショップは、ターゲットになりやすいため注意が必要です。チャージバック対策は、単なるセキュリティの問題ではなく、PL(損益計算書)を安定させるための「財務戦略」そのものです。

2. 不正利用の典型的なパターンとリスク分析

チャージバックが発生する主な理由は以下の3つです。

- 第三者によるなりすまし: 盗難されたカード情報を用いた不正決済。ダークウェブ等で流通するリストが使われることもあります。

- 本人否認(フレンドリー・フラウド): 本人が購入したにもかかわらず「身に覚えがない」と虚偽の申請をするケース。意図的な悪用も含まれます。

- 商品未着・破損: 配送トラブルによる不服申し立て。エビデンスの管理が重要です。

近年の傾向として、ボットを用いたクレジットマスター(カード番号の有効性確認)攻撃が増加しており、一度突破されると短期間に数千件規模の不正注文が発生するリスクがあります。

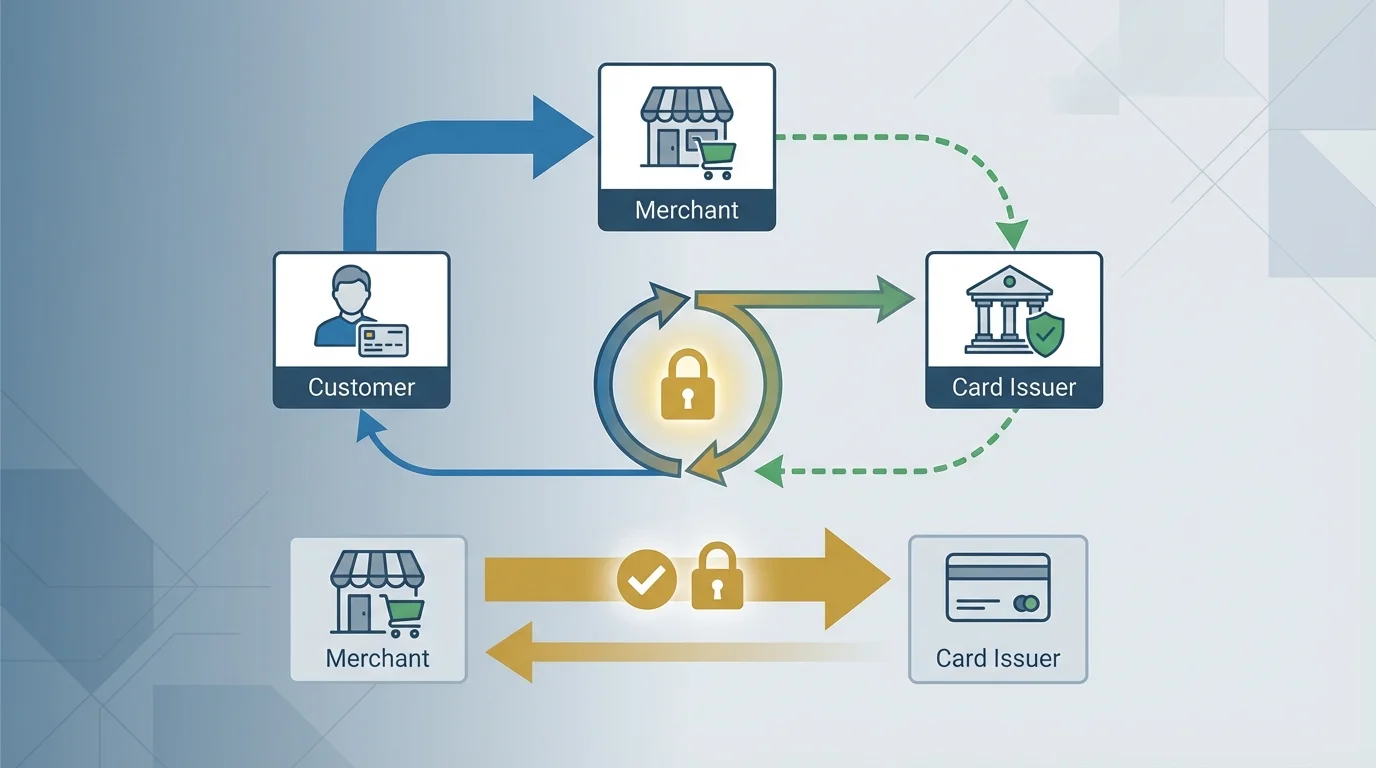

3. 最強の防衛策「EMV 3-Dセキュア」の仕組み

現在、最も有効な対策とされるのが「EMV 3-Dセキュア(3Dセキュア2.0)」の導入です。これは、決済時にカード発行会社(イシュア)がリスクをリアルタイムで分析し、疑わしい場合のみワンタイムパスワード等による認証を求める仕組みです。

最大のメリットは、「ライアビリティ・シフト(責任転換)」が適用される点にあります。この仕組みを適切に導入していれば、不正利用によるチャージバックが発生しても、その損失をカード会社が負担し、加盟店の売上が守られるようになります。これはキャッシュフローの安定化において極めて重要な要素です。

4. 統計データで見る不正アクセスの現状

以下のグラフは、一般的なECサイトにおける決済試行のうち、セキュリティフィルターによってブロックされた「不正の疑いがあるアクセス」の割合を示しています。対策を講じていないサイトでは、潜在的なリスクが顕在化しやすくなっています。

よくある質問

- Q. 3Dセキュアを導入するとカゴ落ちが増えませんか?

- A. 従来の1.0とは異なり、2.0(EMV 3-Dセキュア)は「フリクションレス認証」を採用しています。デバイス情報等でリスクが低いと判断された決済は認証画面をスキップするため、UXへの影響を最小限に抑えつつセキュリティを向上させることが可能です。

- Q. チャージバック通知が来たら、もう売上は戻ってきませんか?

- A. 反証資料(発送伝票、利用履歴、過去の正常な取引記録など)をアクワイアラを通じて提出することで、異議申し立てを行うことは可能です。ただし、承認されるハードルは非常に高く、事前の「3Dセキュア導入」こそが最大の防御となります。

貴社のEC事業を次のステージへ

不正利用対策から決済手数料の最適化まで、専門のコンサルタントが伴走サポートいたします。

無料で戦略を相談するまとめ

チャージバック対策は、ECサイトの利益を守るための「守りの経営」における最重要項目です。特にEMV 3-Dセキュアの導入は、ライアビリティ・シフトによって加盟店のリスクを劇的に軽減します。不正利用のパターンを理解し、適切なツールや運用フローを構築することで、健全なキャッシュフローと持続可能な成長を実現しましょう。

公開日: 2026年3月4日 / 著者: Osamu Yasuda

あわせて読みたい

参考文献

- [1] 日本クレジット協会「クレジットカード不正利用被害の発生状況」

- [2] 経済産業省「クレジットカード決済のセキュリティ強化に向けた実行計画」

- [3] EMVCo「EMV 3-D Secure Specifications」