【初心者向け】チャージバックとは?ECサイトを脅かす決済リスクと3Dセキュア2.0の必要性

ECサイト運営者にとって、売上が上がること以上に重要なのが「確実に入金されること」です。しかし、クレジットカード決済を導入している以上、避けて通れないのが「チャージバック」というリスクです。これは、不正利用などを理由にカード保有者が決済を拒否した場合、売上が強制的に取り消される仕組みを指します。本記事では、チャージバックの基礎知識から、2025年に向けて必須となる3Dセキュア2.0の導入メリットまで、専門的かつ分かりやすく解説します。

目次 (クリックで開閉)

1. チャージバックの定義と発生する3つの主な理由

チャージバックとは、クレジットカード保有者が「身に覚えのない請求がある」などの理由で決済に同意せず、カード会社がその売上を取り消す仕組みです。EC事業者にとっては、「商品は発送済み(在庫損失)なのに、売上金が回収できない(利益損失)」というダブルパンチのリスクとなります。

主な発生理由は以下の3点に集約されます(MECEな分類):

- 第三者による不正利用: 盗まれたカード情報によるなりすまし注文。

- 本人による否認: 注文した本人が「届いていない」「家族が勝手に使った」と主張する場合。

- 商品の不備・未着: サービス内容への不満や配送トラブルによる支払い拒否。

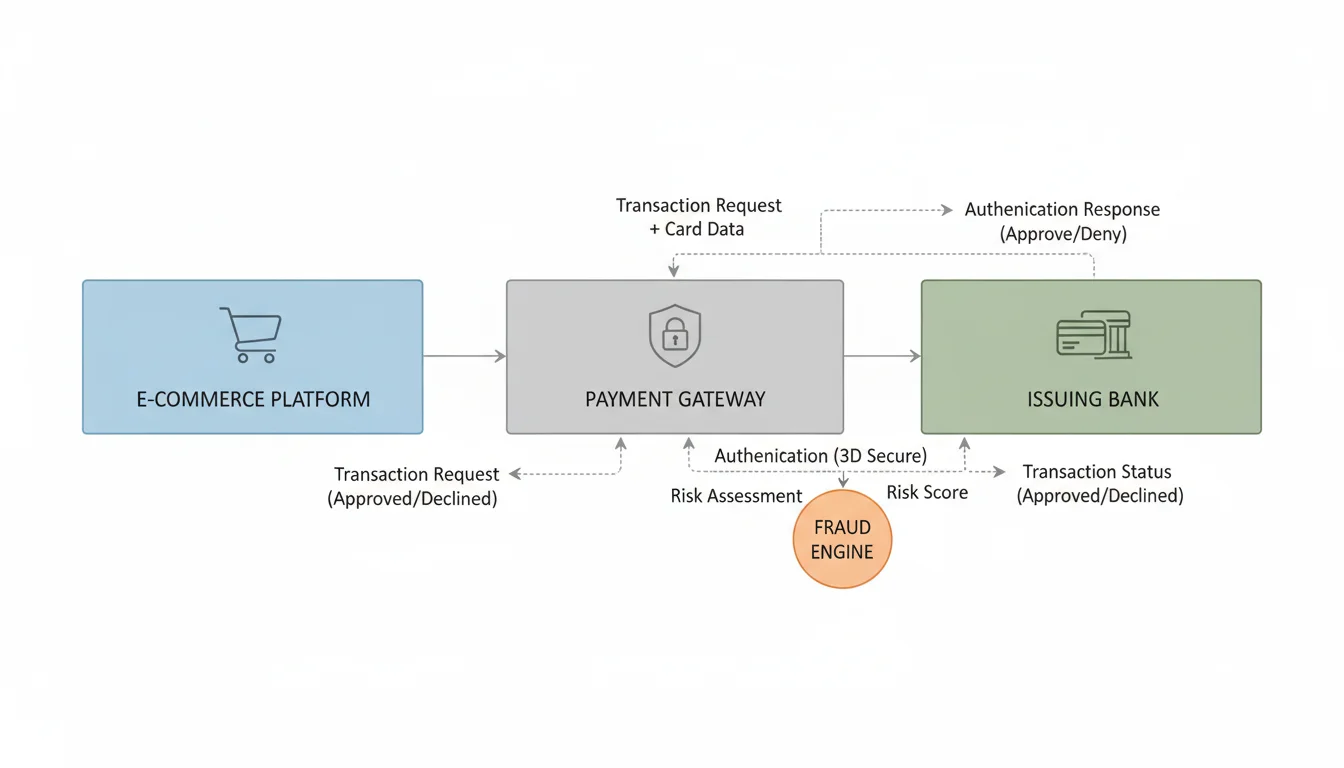

2. EC事業者が負う「ライアビリティシフト」の恐怖

チャージバックが発生した際、どちらが損失を負担するかというルールを「ライアビリティ(賠償責任)」と呼びます。従来の決済方式では、不正利用が発生した場合の責任は基本的にEC加盟店(事業者)にありました。これを「ライアビリティシフト(責任転換)」が起きていない状態と言います。

しかし、適切な本人認証(3Dセキュアなど)を導入している場合、万が一不正が起きても、その責任はカード発行会社(イシュアー)が負うことになります。この責任の所在が事業主からカード会社へ移ることを、金融用語でライアビリティシフトと呼びます。

3. 3Dセキュア2.0(EMV 3-D Secure)による防御策

現在、経済産業省の指針により、2025年3月までに全てのEC加盟店で3Dセキュア2.0の導入が義務付けられる流れとなっています。従来の1.0ではパスワード入力が必須でカゴ落ち(離脱)の原因となっていましたが、2.0では「リスクベース認証」が採用されています。

これは、デバイス情報や購入履歴から「怪しい取引」のみを抽出し、それ以外はパスワードなしで決済を完了させる仕組みです。これにより、UX(ユーザー体験)を損なわずにセキュリティ強度を劇的に高めることが可能になりました。

4. 不正利用対策の比較データ

以下のチャートは、3Dセキュア導入前後でのチャージバック発生率の推移(イメージ)を示しています。適切な認証を導入することで、不正利用による損失を最小限に抑えつつ、健全なキャッシュフローを維持できます。

よくある質問

- Q. チャージバックが発生したら、商品は戻ってきますか?

- A. 残念ながら、不正利用の場合は商品は既に転売されているケースが多く、手元に戻ることは稀です。そのため、事前の「発生させない」対策が極めて重要です。

- Q. 3Dセキュア2.0を入れれば、100%損失は防げますか?

- A. 不正利用に対するライアビリティシフト(責任転換)が適用されるため、金銭的な損失はカード会社が負担するようになります。ただし、商品欠陥などの「販売者起因」の場合は適用外となります。

貴社のEC事業を次のステージへ

決済リスクの軽減から、CVRを最大化するUI/UX設計まで、プロのコンサルタントが伴走します。

無料で戦略を相談するまとめ

チャージバックは、ECサイトの利益を直接的に削る「見えない敵」です。しかし、3Dセキュア2.0の導入や、ライアビリティシフトの仕組みを理解することで、そのリスクは大幅に軽減できます。2025年の義務化を待つのではなく、今すぐ決済環境を見直し、安全で持続可能なEC運営を目指しましょう。

公開日: 2026年3月4日

あわせて読みたい

参考文献

- [1] 経済産業省「クレジットカード決済のセキュリティ対策強化について」

- [2] 日本クレジット協会「不正利用被害の発生状況」統計資料